Cost of capital suatu perusahaan di hitung pada suatu waktu tertentu dan mencerminkan rata rata biaya modal Perusahaan tersebut dalam jangka panjang.

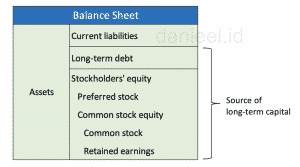

Struktur permodalan (capital structure) pada dasarnya terdiri atas dua sumber utama, yaitu debt (hutang, dalam hal ini yang dimaksud adalah long-term debt) dan equity (modal sendiri).

Equity terbagi lagi menjadi tiga bagian yaitu preferred stock (saham preferen) , common stock (saham biasa) dan retained earnings (laba ditahan).

Lebih jelasnya dapat dilihat pada gambar berikut :

source : Lawrence J Gitman & Chad J.Zutter, “Principles of Managerial Finance” 13th Edition

Setiap Perusahaan akan berusaha menjaga suatu proporsi yang optimal dari debt dan equity pada suatu range tertentu yang disebut target capital structure.

Weighted Average Cost of Capital (WACC) adalah rata rata tertimbang dari biaya modal suatu Perusahaan.

Secara sederhana, jika diketahui misalnya stuktur permodalan perusahaan X terdiri atas 40 % debt dan 60 % equity. Biaya hutang (cost of debt) 7 %, dan biaya atas modal sendiri (cost of equity) nya 12 %.

Maka WACC Perusahaan X tersebut adalah : (0,4 x 7 %) + (0,6 x 12 %) = 2,8 % + 7,2 % = 10 %

WACC ini sangat penting dalam pengambilan keputusan investasi di Perusahaan. Setiap proyek investasi pada suatu perusahaan haruslah memberikan return (IRR) yang lebih besar dari WACC perusahaan tersebut.

Selain itu, WACC dapat digunakan sebagai discount rate dari future cash flows suatu perusahaan. Net Present Value (NPV) dari potensi future cash flows perusahaan tersebut dapat dibandingkan dengan harga pasar saham untuk menilai valuasi nya.

Untuk lebih lengkap nya, berikut formula untuk Weighted Average Cost of Capital (WACC)  Sekarang, mari kita bahas satu per satu komponen pada WACC tersebut.

Sekarang, mari kita bahas satu per satu komponen pada WACC tersebut.

Supaya lebih mudah dipahami, pada setiap komponen dari WACC saya sertakan contoh case dari suatu perusahaan imaginer (katakanlah namanya “danieel.id Bersaudara“).

1. Cost of Debt

Hutang (dalam hal ini terutama hutang jangka panjang / long-term debt) suatu perusahaan dapat berupa hutang ke pihak perbankan, atau berupa surat hutang yang dijual ke pasar modal (corporate bond / obligasi korporasi).

Cost of Debt adalah biaya (dalam hal ini bunga / interest) yang harus di tanggung perusahaan sebagai konsekuensi dari hutang.

Dalam struktur Income Statement, Cost of Debt (interest expense) terletak sebelum net profit before taxes, ini artinya komponen biaya ini adalah bersifat pengurang pajak (tax deductable).

Untuk mendapatkan nilai after-tax cost of debt, maka nilai before-tax cost of debt nya perlu dikalikan dengan 1 dikurang tax rate (corporate income tax).

Berikut rumus untuk after-tax cost of debt :  Karena sifatnya sebagai pengurang pajak ini, dalam struktur permodalan suatu Perusahaan, long-term debt adalah sumber pembiayaan paling murah untuk suatu perusahaan, dibandingkan sumber permodalan (source of capital) yang lain seperti preferred stock (saham preferen) atau common stock equity.

Karena sifatnya sebagai pengurang pajak ini, dalam struktur permodalan suatu Perusahaan, long-term debt adalah sumber pembiayaan paling murah untuk suatu perusahaan, dibandingkan sumber permodalan (source of capital) yang lain seperti preferred stock (saham preferen) atau common stock equity.

Akan tetapi tentu saja ada batas tertentu bagi suatu perusahaan untuk mengoptimalkan financial leverage nya (penggunaan hutang untuk menambah aset), antara lain ditinjau dari Debt Ratios perusahaan tersebut.

Mengutip Aswath Damodaran, untuk menghitung atau meng-estimasi Cost of Debt suatu perusahaan, dapat dilakukan dengan cara sebagai berikut :

- Jika Perusahaan tersebut memiliki outstanding straight bond (obligasi perusahaan), yang diperdagangkan (traded), maka cost of debt dapat dihitung dari yield to maturity (YTM) dari bond tersebut.

- Jika Perusahaan tersebut memiliki credit-rating (rating hutang) dari suatu lembaga pemeringkat (credit rating agency), maka cost of debt dapat dihitung dari default spread dari rating tersebut terhadap Risk Free (suatu investasi bebas resiko, biasanya menggunakan acuan rate dari government bonds )

- Bagaimana untuk Perusahaan yang tidak memiliki credit rating? :

- Jika perusahaan tersebut baru melakukan pinjaman jangka panjang ke suatu bank, maka cost of debt dapat di estimasikan dari tingkat bunga (interest rate) pinjaman tersebut, atau

- Cost of debt dapat dihitung dengan menggunakan pendekatan suatu synthetic rating , yang diperoleh dari dari debt ratios perusahaan tersebut.

Pada artikel ini saya beri satu contoh metode perhitungan cost of debt, yaitu dengan metode yield to maturity (YTM)

Yield to maturity (YTM) adalah total imbal hasil dari suatu obligasi (bond) yang terdiri atas bunga (interest) dan keuntungan modal (capital gain) yang diperoleh oleh seorang investor apabila memegang obligasi tersebut sampai jatuh tempo.

Dalam case corporate bond, ditinjau dari sisi Perusahaan yang mengeluarkan bond tersebut, ini berarti total biaya yang dikeluarkan terkait obligasi tersebut, yang terdiri atas biaya bunga dan biaya emisi (floatation cost).

Perusahaan “danieel.id Bersaudara” menerbitkan corporate bond total senilai Rp 500 Milyar, Syarat pembelian minimal (Par Value) Rp 100 juta dengan Tenor 10 Tahun dan coupon 9,5%. Flotation cost 3 %. Bond terjual sesuai harga Par Value (100%).

Berapakah nilai YTM dari penerbitan Bond tersebut?

Pertama kita hitung dulu Net Proceeds (nilai bersih yang diterima oleh perusahaan) dari bond tersebut.

flotation cost 3 % sama dengan 3% x Rp 100.000.000 = Rp 3.000.000

dengan demikian Net Proceeds nya adalah 100.000.000 – 3.000.000 = Rp 97.000.000

Kemudian kita masukan data data yang diketahui tersebut pada perhitungan microsfot excel seperti gambar dibawah ini :

Seperti dapat kita lihat pada perhitungan diatas, yield to maturity (YTM) yang menjadi before-tax cost of debt pada case ini adalah 9,99%

Untuk mendapatkan nilai after-tax cost of debt nya kita perlu kalikan dengan 1 minus tax rate sebagaimana rumus yang telah dijelaskan sebelumnya.

Asumsi corporate income tax adalah 25%, maka nilai after-tax cost of debt Perusahaan “danieel.id Bersaudara” tersebut adalah : 9,99 % x (1-0,25) = 7,49 %

Untuk pembahasan lebih detail dan contoh perhitungan cost of debt dengan metode lainnya, silahkan baca artikel saya yang khusus membahas perihal cost of debt :

Cara Menghitung Cost of Debt Perusahaan

pada artikel tersebut saya menguraikan dengan rinci berbagai metode untuk menghitung cost of debt, penjelasan mengenai corporate bond (obligasi korporasi), kaitan antara credit rating perusahaan dengan cost of debt, juga penjelasan perihal synthetic rating, tentu disertai contoh contoh perhitungan detail agar lebih mudah dipahami.

2. Cost of Preferred Stock

Preferred Stock atau saham preferen adalah suatu jenis saham yang memberikan prioritas tertentu kepada pemiliknya, antara lain berhak didahulukan dalam hal pembayaran dividen dan berhak mendapat prioritas pembayaran jika perusahaan di likuidasi.

Biasanya prefered stock ini mendapatkan bunga tetap, seperti obligasi.

Perbedaan lainnya dengan common stock, pada umumnya pemilik preferred stock tidak memiliki hak suara pada RUPS.

Cost of Preferred Stock (biaya dari Saham Preferen) dihitung dengan membagi nilai annual dividend dari preferred stock dengan net proceeds (nilai bersih yang diperoleh perusahaan dari penjualan saham preferen tersebut).

Didalam penerbitan suatu sekuritas, baik itu bond (obligasi) maupun stock (saham), dikenal istilah flotation costs, atau biaya emisi atau biaya penerbitan yang terdiri atas underwriting cost (biaya untuk penjamin emisi) dan administrative cost.

Net Proceeds dari preferred stock diperoleh dengan mengurangkan harga penjualan preferred stock tersebut dengan flotation cost nya.

Berikut formula untuk menghitung Cost of Preferred Stock :  Contoh :

Contoh :

Perusahan “danieel.id Bersaudara” menjual Preferred Stock dengan annual dividend 10 % pada harga Rp 3.000 per lembar saham. Flotation Cost dari Penjualan saham preferen tersebut adalah 2 % (Rp 60 per lembar saham).

Berapa Cost of Preferred Stock perusahaan “danieel.id Bersaudara” tersebut?

Pertama kita hitung Net Proceeds (nilai bersih yang diterima Perusahaan) dari penjualan Preferred Stock tersebut = Rp 3.000 – Rp 60 = Rp 2.940 per lembar saham

Kemudian kita hitung nilai dari annual dividend yang perlu dibayarkan perusahaan = 10 % x Rp 3.000 = Rp 300 per lembar saham

Maka sesuai rumus yang sudah disebutkan diatas, Cost of Preferred Stock perusahaan “danieel.id Bersaidara” = Rp 300 / Rp 2.940 = 10,2%

Kita lihat disini cost of preferred stock perusahaan “danieel.id Bersaudara” (10,2%) lebih tinggi dibandingkan dengan Cost of Debt nya (7,49 %).

Hal ini antara lain karena Cost of Debt mendapatkan pemotongan pajak (tax deductable), sebab lain adalah preferred stock lebih beresiko dibandingkan long-term debt

Jika perusahaan di-likuidasi, prioritas pertama yang mendapatkan pembayaran adalah creditor / lender yang memberikan long-term debt, baru kemudian pemegang saham preferred stock, dan terakhir pemegang saham common stock.

Oke, yuk lanjut ke halaman 2, kita akan bahas mengenai Cost of Common Stock Equity

This post is also available in:

![]() English

English