Untuk menganalisa kinerja finansial dari suatu perusahaan secara komperhensif, tidak cukup hanya dari angka angka yang tertera di 4 jenis laporan keuangan, angka angka tersebut akan lebih bermakna jika dibandingkan dengan sesuatu (dalam bentuk rasio),

Untuk melihat besarannya secara relatif dan agar lebih mudah dibandingkan, baik secara time-series dengan rasio yang sama pada tahun tahun sebelumnya maupun dengan kinerja kompetitor atau kinerja rata rata industri di sektor yang sama pada tahun pelaporan.

Terdapat 5 kategori rasio keuangan (financial ratios) sebagai berikut :

- Liquidity Ratios (terdiri atas Current Ratio dan Quick Ratio)

- Activity Ratios (terdiri atas Inventory Turnover, Average Collection Period, Average Payment Period dan Total Assets Turnover)

- Debt Ratios (terdiri atas Debt to Equity Ratio, Times Interest Earned Ratio / Interest Coverage Ratio, dan Fixed Payment Coverage Ratio)

- Profitability Ratios (terdiri atas Gross Profit Margin, Operating Profit Margin, Net profit Margin, Earning Per Share (EPS), Return On Assets (ROA) dan Return On Equity (ROE)

- Market Ratios (terdiri atas Price / Earnings (P/E) Ratio dan Price to Book (P/B) Value

Mengapa Kita Perlu Rasio

Supaya lebih mudah memahami penting nya penggunaan rasio dalam menganalisa kinerja finansial, saya coba gambarkan melalui cerita singkat dibawah ini

Misalkan anda diminta untuk membandingkan keuntungan dua Perusahaan dalam suatu periode yang sama, Company A net profit nya $ 100 , dan Company B dengan net profit $150. “Mana yang lebih baik?”

Dengan informasi itu saja, tentu anda akan menjawab “Company B dong..”

tetapi kemudian anda mungkin akan bertanya “tapi, eh, nanti dulu, supaya fair, coba kita bandingkan keuntungan segitu dari total penjualan berapa?”,

Kemudian anda diberi tambahan informasi, total penjualan (sales revenue) Company A pada tahun tersebut $500, sementara Company B total penjualannya $900.

kalau dibandingkan dengan sales revenue-nya tersebut maka net profit margin Company A =$100 / $ 500 = 20 %, sedangkan company B = $150 / $ 900 = 16,7 %.

“oh kalau gitu lebih bagus Company A dong, walau secara nominal keuntungan lebih kecil, akan tetapi secara persentase margin, Company A margin nya lebih tebal“

Oke, supaya lebih apple to apple , bagaimana dengan ukuran kedua Perusahaan tersebut, coba kita bandingkan keuntungan kedua perusahaan tersebut dengan total aset nya masing masing.

Anda mendapat tambahan informasi lagi, bahwa Total Aset Company A adalah $2.000, sementara Total Aset Company B adalah $2.500

oh, ternyata, Return On Assets (ROA) Company A = $100 / $2.000 = 5 % , sedangkan Company B = $150 / 2.500 = 6 %

“Kalau dilihat perbandingan keuntungan nya dengan aset, Company B yang menang…”

ternyata , walaupun profit margin Company B lebih tipis dibanding Company A, Company B lebih dapat mengoptimalkan penggunaan Aset Aset nya untuk menghasilkan keuntungan dibandingkan Company A.

“ehm, sampe disini anda sudah puas?”

nanti dulu, coba kita lihat juga dari sudut pandang perbandingan keuntungan kedua perusahaan tersebut dibandingkan modal sendiri (owner’s equity) nya

Anda mendapat informasi Owner’s equity Company A adalah $1.000, sementara Owner’s equity Company B adalah $2.000 (ternyata Company A lebih banyak modalnya yang berasal dari hutang dibanding Company B ya..).

dengan data tersebut, anda menghitung Return On Equity (ROE) Company A = $100 / $1.000 = 10 %, sementara Company B ROE nya = $150 / $2.000 = 8%.

Lho, ternyata ROE Company A lebih tinggi dari Company B, ini artinya dengan modal sendiri yang lebih sedikit, Company A dapat menghasilkan keuntungan lebih baik daripada Company B.

so, Company yang mana dong yang menang? 🙂

kalau anda punya modal $1.000, anda lebih prefer meng-ivestasikannya ke Company A atau Company B?

supaya lebih clear, cerita diatas saya sajikan dalam tabel sederhana berikut :

Dengan ilustrasi cerita singkat dan tabel diatas, semoga kita bisa lebih memahami mengapa kita perlu menggunakan rasio untuk dapat menganalisa kinerja suatu perusahaan secara lebih komprehensif.

Ini adalah artikel ke-dua dari tiga tulisan saya mengenai Laporan Keuangan Perusahaan (financial statement), dua artikel lainnya adalah :

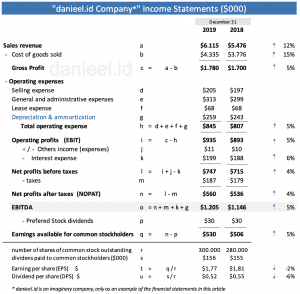

Sekarang mari kita kembali membahas jenis jenis financial ratio, Rasio rasio tersebut diperoleh dari angka angka pada laporan keuangan, khususnya Income Statement dan Balance Sheet.

Untuk mempermudah pembahasan, kita tampilkan kembali Income Statement dan Balance Sheet dari Perusahaan Imaginer “danieel.id Company” (yang sudah kita bahas detail pada artikel sebelumnya : Memahami 4 Jenis Laporan Keuangan Perusahaan )

Yuk kita mulai membahas satu persatu rasio rasio tersebut :

(jika nanti ada pertanyaan, masukan atau saran, silahkan disampaikan melalui kolom komentar artikel ini ya)

A. Liquidity Ratios

1. Current Ratio

Current ratio adalah suatu rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek nya.

formulanya adalah sebagai berikut :

![]()

Dari Balance Sheet “danieel.id Company”, Current Ratio perusahaan ini pada tahun 2019 adalah : $2.487 / $985 = 2,53

Current Ratio lebih dari 1 berarti Aset Lancar Perusahaan cukup untuk memenuhi kewajiban jangka pendek nya (current liabilities)

2. Quick Ratio

Quick Ratio atau disebut juga acid-test ratio, hampir sama dengan Current ratio, kecuali pada rasio ini, nilai inventory dikeluarkan dari perhitungan.

Inventory dikeluarkan dari perhitungan rasio ini karena liquiditasnya yang rendah, hal ini antara lain disebabkan oleh :

- Sebagian jenis inventory merupakan barang setengah jadi (work in progress) yang tidak mudah dijual

- Sebagian inventory (finish good material), biasanya dijual secara kredit, sehingga tidak langsung menjadi cash.

Rumus Quick Ratio adalah sebagi berikut :

![]()

Dari Balance Sheet “danieel.id Company”, Current Ratio perusahaan ini pada tahun 2019 adalah : ($2.487- $560) / $985 = 1,96

Summary Liquidity Ratio

Semakin besar nilai current ratio dan quick ratio menunjukkan semakin baik liquditas Perusahaan.

Akan tetapi tentu nilai ini ada titik optimumnya, karena bagi Perusahaan menimbun cash terlalu banyak juga tidak bagus ditinjau dari sisi produktivitas dan return on assets, karena perusahaan kehilangan kesempatan (potential loss) untuk memutar uang tersebut dalam mesin perusahaan untuk menghasilkan lebih banyak profit.

Liquidity Ratios ini juga bervariasi angka idealnya tergantung ukuran Perusahaan, tingkat volatilitas bisnisnya dan bagaimana akses Perusahaan terhadap pembiayaan short-term (seperti kredit jangka pendek dari bank)

Untuk menilai lebih lanjut apakah rasio rasio liquiditas perusahaan ini sudah cukup bagus atau tidak, mari kita bandingkan secara time-series dengan kinerja tahun sebelumnya dan rata rata liquidity ratios industri sejenis di tahun pelaporan (2019).

dari tabel diatas dapat kita lihat bahwa jika dibanding tahun sebelumnya, baik current ratio maupun quick ratio “danieel.id Company” meningkat nilanya, dan juga lebih tinggi jika dibanding liquidity ratio rata rata industri sejenis.

Ini menunjukkan dari sisi liquiditas, Perusahaan ini dapat dikatakan sehat dan mempunyai cash yang lebih dari cukup untuk memenuhi kewajiban kewajiban jangka pendek nya.

Sekarang yuk kita lanjut membahas Activity Ratios di halaman berikut nya (halaman 2)

This post is also available in:

![]() English

English