Selain modal sendiri (owner equity), hutang (debt) adalah salah satu sumber modal (source of capital) perusahaan.

Hutang (dalam hal ini terutama hutang jangka panjang / long-term debt) suatu perusahaan dapat berupa hutang ke pihak perbankan, atau berupa surat hutang yang dijual ke pasar modal (corporate bond / obligasi korporasi)

Setiap sumber modal tentu membutuhkan biaya. Dalam struktur permodalan perusahaan, hutang adalah modal dengan biaya yang paling rendah, karena hutang bersifat tax deductable (pengurang pajak).

Cost of Debt adalah biaya (dalam hal ini bunga / interest) yang harus di tanggung perusahaan sebagai konsekuensi dari hutang.

Mengutip Aswath Damodaran, untuk menghitung atau meng-estimasi cost of debt suatu perusahaan, dapat dilakukan dengan cara sebagai berikut :

- Jika Perusahaan tersebut memiliki outstanding straight bond (obligasi perusahaan), yang diperdagangkan (traded), maka cost of debt dapat dihitung dari yield to maturity (YTM) dari bond tersebut.

- Jika Perusahaan tersebut memiliki credit-rating (rating hutang) dari suatu lembaga pemeringkat (credit rating agency), maka cost of debt dapat dihitung dari default spread dari rating tersebut terhadap Risk Free (suatu investasi bebas resiko, biasanya menggunakan acuan rate dari government bonds )

- Bagaimana untuk Perusahaan yang tidak memiliki credit rating? :

- Jika perusahaan tersebut baru melakukan pinjaman jangka panjang ke suatu bank, maka cost of debt dapat di estimasikan dari tingkat bunga (interest rate) pinjaman tersebut, atau

- Cost of debt dapat dihitung dengan menggunakan pendekatan suatu synthetic rating , yang diperoleh dari dari debt ratios perusahaan tersebut.

catatan : jika digunakan untuk keperluan valuasi saham perusahaan, cost of debt harus dihitung dengan mata uang yang sama dengan perhitungan cost of equity dan cash flows perusahaan tersebut.

Sebelum saya uraikan detail cara menghitung cost of debt, kita bahas dulu sekilas apa itu corporate bond (obligasi korporasi) dan hubungan antara before-tax cost of debt vs after-tax cost of debt.

Yuk mari disimak..

Corporate Bond

Bond atau Obligasi adalah surat utang jangka menengah-panjang yang dapat dipindahtangankan, yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli.

Kita perlu mengenai beberapa istilah yang menjadi karakteristik bond sebagai berikut :

- Nilai Nominal (Face value atau Par Value) adalah nilai pokok yang akan diterima oleh pemegang obiligasi saat jatuh tempo (maturity date)

- Coupon (interest rate) adalah nilai bunga yang diterima pemegang obligasi secara berkala (misalnya 1 bulan, 3 bulan atau 6 bulan). Coupon ini dinyatakan dalam persentase tahunan.

- Maturity date (tanggal jatuh tempo) adalah tanggal dimana pemegang obligasi akan mendapatkan kembali pokok hutang atau nilai nominal dari obligasi yang dimilikinya.

- Credit-rating adalah penilaian ter-standarisasi atas kemampuan penerbit obligasi dalam membayar kembali hutang hutang nya. Nilai ini dikeluarkan oleh Lembaga Pemeringkat untuk memberi gambaran kepada investor mengenai tingkat resiko dari obligasi tersebut.

Ada berbagai macam type bond (obligasi)

- ditinjau dari sisi penerbit ada government bond (diterbitkan oleh Pemerintah) dan Corporate bonds (diterbitkan oleh perusahaan).

- ditinjau dari sistem pembayaran bunga ada zero coupon bond (bunga dan pokok hutang dibayar sekaligus saat maturity date), fixed coupon bond (tingkat bunga tetap), floating coupon bonds (tingkat bunga memgambang / dikaitkan ke benchmark tertentu).

- ditinjau dari feature hak penukaran / opsi ada convertible bonds (obligasi dapat ditukar menjadi kepemilikan saham perusahaan penerbit), exchangeable bonds (obligasi dapat ditukar ke perusahaan afiliasi penerbit), callable bonds (memberi hak kepada penerbit/emiten untuk membeli kembali obligasi pada harga tertentu) dan Putable bonds (mengharuskan penerbit untuk membeli kembali olbigasi pada harga tertentu sepanjang umur obligasi)

Dalam kaitannya dengan dengan Cost of Debt perusahaan, kita akan fokus ke Corporate Bond yang dengan type Straight Bond, ini adalah type bond yang paling sederhana, tanpa special feature, dengan fixed coupon yang dibayar reguler sesuai interval yang telah ditentukan dan principal (pokok hutang atau nilai nominal) dibayarkan pada saat maturity date.

Corporate bond ini adalah salah satu sumber permodalan (source of capital) Perusahaan untuk membiayai Investasi, operasional dan atau pengembangan bisnis perusahaan tersebut.

Data corporate bond / obligasi korporasi di Indonesia dapat dilihat di website resmi PT Bursa Efek Indonesia (https://idx.co.id) atau website resmi Indonesian Central Securities Depository -KSEI (https://www.ksei.co.id) atau website Penilai Harga Efek Indonesia-PHEI (http://www.ibpa.co.id)

Berikut saya kutipkan sebagian data obligasi korporasi yang ada di web KSEI :

Source : www.ksei.co.id

Before tax cost of debt vs after tax cost of debt

Dalam struktur Income Statement, Cost of Debt (Interest expense) terletak sebelum net profit before taxes, ini artinya komponen biaya ini adalah bersifat pengurang pajak (tax deductable).

Untuk mendapatkan nilai after tax cost of debt, maka nilai before tax cost of debt nya perlu dikalikan dengan 1 dikurang tax rate (corporate income tax).

Berikut rumus untuk after-tax cost of debt :  Seperti dijelaskan sebelumnya, karena sifatnya sebagai pengurang pajak ini, dalam struktur permodalan suatu Perusahaan, long-term debt adalah sumber pembiayaan paling murah untuk suatu perusahaan, dibandingkan sumber permodalan (source of capital) yang lain seperti preferred stock (saham preferen) atau common stock equity.

Seperti dijelaskan sebelumnya, karena sifatnya sebagai pengurang pajak ini, dalam struktur permodalan suatu Perusahaan, long-term debt adalah sumber pembiayaan paling murah untuk suatu perusahaan, dibandingkan sumber permodalan (source of capital) yang lain seperti preferred stock (saham preferen) atau common stock equity.

Akan tetapi tentu saja ada batas tertentu bagi suatu perusahaan untuk mengoptimalkan financial leverage nya (penggunaan hutang untuk menambah aset), antara lain ditinjau dari Debt Ratios perusahaan tersebut.

lebih detail mengenai ini silahkan baca artikel saya sebelumnya :

Oke, sekarang mari kita detailkan satu persatu cara perhitungan cost of debt tersebut :

1. Menghitung Cost of Debt dari Yield To Maturity (YTM) Corporate Bond

Yield to maturity (YTM) adalah total imbal hasil dari suatu obligasi (bond) yang terdiri atas bunga (interest) dan keuntungan modal (capital gain) yang diperoleh oleh seorang investor apabila memegang obligasi tersebut sampai jatuh tempo.

Dalam case corporate bond, ditinjau dari sisi Perusahaan yang mengeluarkan bond tersebut, ini berarti total biaya yang dikeluarkan terkait obligasi tersebut, yang terdiri atas biaya bunga dan biaya emisi (floatation cost).

Flotation cost (biaya emisi atau biaya penerbitan) suatu bond terdiri atas underwriting cost dan administrative cost.

Underwiting cost adalah biaya untuk penjamin emisi (underwriter). Di Indonesia penjamin emisi ini antara lain Indo Premier Sekuritas, Mandiri Sekuritas, Danareksa Sekuritas, Trimegah Sekuritas, BCA Sekuritas dll.

Besaran biaya untuk underwriting cost ini biasanya berkisar antara 1-3 % dari nilai obligasi yang dikeluarkan.

Untuk menghitung yield to maturity suatu bond dari sisi Perusahaan, kita perlu mengetahui nilai Net Proceeds dari Bond tersebut. Net Proceeds adalah nilai bersih yang diterima oleh Perusahaan dari penerbitan corporate bond.

Misal nya suatu Perusahaan mengeluarkan Bond total senilai Rp 1 Triliun, dengan syarat pembelian minimal Rp 100 juta.

Rp 100 juta ini dapat disebut nilai nominal atau Par Value. Jika floatation cost (underwriting plus administative cost) katakan lah 2 %, maka net proceeds dari bond ini adalah Rp 98 Juta untuk setiap nominal nya atau total uang yang diterima oleh Perusahaan Rp 980 Milyar.

Itu jika Bond tersebut dapat dijual seharga nilai nominal nya, jika misalnya bond tersebut terjual dengan harga 99% misalnya (jadi seharga 99 Juta), maka net proceeds nya adalah Rp 97 Juta untuk setiap nilai nominal, atau total uang yang diterima perusahaan sebesar Rp 970 Milyar Rupiah.

Selanjutnya untuk menghitung YTM, kita juga perlu mengetahui tingkat bunga yang diberikan (coupon) dan tenor atau durasi bond (years to maturity).

Supaya lebih clear, mari kita simak contoh perhitungan Yield To Maturity Bond dari sisi perusahaan sebagai berikut :

Perusahaan X menerbitkan corporate bond total senilai Rp 1 Triliun, Syarat pembelian minimal (Par Value) Rp 100 juta denganTenor 5 Tahun dan coupon 10%. Flotation cost 2 %. Bond terjual sesuai harga Par Value (100%). Berapakah nilai YTM dari penerbitan Bond tersebut?

Untuk menghitung YTM ini kita bisa memakai dua cara, pertama menggunakan formula di spreadsheet microsoft excel, kedua menggunakan pendekatan rumus.

Cara pertama menggunakan excel sebagai berikut :

Seperti dapat kita lihat pada perhitungan diatas, yield to maturity (YTM) yang menjadi before-tax cost of debt pada case ini adalah 10,53%

Cara kedua menggunakan pendekatan dengan rumus YTM sebagai berikut :  Kita masukkan data data yang ada pada rumus diatas, maka approximate YTM =

Kita masukkan data data yang ada pada rumus diatas, maka approximate YTM =

{Rp 10.000.000 + (Rp 100.000.000 – Rp 98.000.000)} / {(Rp 100.000.000 + Rp 98.000.000) / 2 } = 10,51%

cara kedua ini hanya merupakan pendekatan dan tidak seakurat cara pertama.

Nilai YTM yang diperoleh (baik dengan cara pertama maupun kedua) tersebut diatas adalah nilai before-tax cost of debt.

Untuk mendapatkan nilai after-tax cost of debt nya kita perlu kalikan dengan 1 minus tax rate sebagaimana rumus yang telah dijelaskan sebelumnya.

Jadi nilai after-tax cost of debt Perusahaan X tersebut adalah : 10,53 % x (1-0,25) = 7,90 %

2 Estimasi Cost of Debt dari Credit Rating Perusahaan

Jika perusahan belum mengeluarkan corporate bond, atau corporate bond yang dikeluarkan sudah lama, dan telah terjadi perubahan nilai credit-rating Perusahaan tersebut dari saat obligasi perusahaan di terbitkan, maka cara lainnya untuk meng-estimasi Cost of Debt Perusahaan adalah dari credit-rating terbaru perusahaan tersebut.

Credit rating adalah suatu penilaian yang terstandarisasi terhadap kemampuan suatu negara/perusahaan dalam membayar hutang hutang nya.

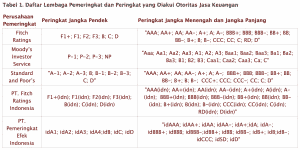

Credit-rating ini dikeluarkan oleh Perusahaan Pemeringkat, seperti Fitch Ratings, Moody’s Investor Service , Standard & Poor, untuk tingkat dunia, di Indonesia ada PT Pefindo (Pemeringkat Efek Indonesia) dan PT Fitch Rating Indonesia.

Rating terdiri atas dua bagian, yaitu nilai peringkat rating itu sendiri (penilaian kemampuan pembayaran hutang berdasarkan situasi perusahaan saat ini) dan Outlook (pandangan dari pemeringkat apakah rating perusahaan yang dinilai tersebut akan naik, tetap atau turun pada periode penilaian berikut nya)

Berikut saya kutipkan dari website resmi Otoritas jasa keuangan- OJK (https://ojk.go.id) daftar Lembaga Pemeringkat dan peringkat yang Diakui OJK :

Source : www.ojk.go.id

Jika perusahaan akan mengeluarkan corporate bond atau melakukan pinjaman jangka panjang ke bank (long-term debt), credit-rating ini akan mempengaruhi coupon atau tingkat bunga yang ditawarkan perusahaan.

Semakin bagus credit-rating suatu Perusahaan maka akan semakin rendah tingkat bunga / coupon obligasinya dan sebaliknya.

Ini sejalan dengan prinsip investasi dimana resiko berbading lurus dengan expected return. Perusahaan dengan credit-rating yang rendah harus menawarkan coupon yang lebih tinggi sebagai kompensasi besarnya resiko yang dihadapi investor dalam membeli obligasi perusahaan tersebut.

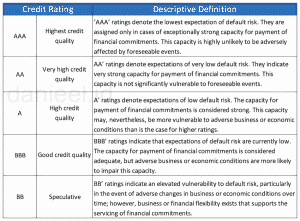

Sebagai gambaran berikut makna dari setiap grade credit rating, yang saya rangkum dari Fitch Rating :

Source : www.fitchratings.com

Credit-rating suatu perusahaan dapat dilihat dari website resmi perusahaan tersebut dan atau website perusahaan pemeringkat.

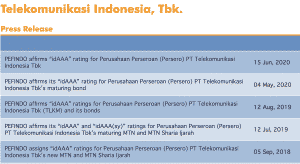

Berikut contoh informasi mengenai credit-rating Perusahaan yang ada di website resmi pefindo (https://www.pefindo.com)

Source : www.pefindo.com 7 Maret 2021

Source : www.pefindo.com 7 Maret 2021

Note : Sebelumnya saya perlu disclaimer dulu bahwa : Pemilihan Antam dan Telkom sebagai contoh informasi credit rating perusahaan yang dapat diperoleh di website Lembaga Pemeringkat (Pefindo) dalam artikel ini hanya random saja ya.

Credit-rating perusahaan terkait dengan spread (selisih antara risk free dengan tingkat bunga atau return wajar yang diharapkan dari obligasi perusahaan tersebut)

Kita dapat memperoleh data tingkat bunga Risk free (obligasi pemerintah) dan credit spread matrix dari website resmi Penilai Harga Efek Indonesia-PHEI (http://www.ibpa.co.id)

Berikut tabel interest rate government bonds (sebagai acuan Risk free) dan credit spread matrix Obligasi Korporasi Indonesia yang saya kutipkan dari website tersebut pada bulan Maret 2021.

Source : www.ibpa.co.id.com 5 Maret 2021

Source : www.ibpa.com1 Maret 2021

dari tabel pertama diatas, kita dapat kan bahwa Risk free dengan acuan obligasi pemerintah tenor 10 Tahun adalah 6,7855 %

Agar lebih jelas, mari kita simak dua contoh dibawah ini, untuk penentuan cost of debt dari credit-rating Perusahaan:

Contoh pertama : misalkan suatu perusahaan X, memperoleh credit rating AAA,

maka untuk corporate bond tenor 10 tahun dari tabel kedua diatas kita dapatkan credit-spread nya adalah 158,01 bps atau 1,5801 %.

Sehingga tingkat return wajar dari obligasi perusahaan adalah 6,7855% + 1,5801 % = 8,3656 %, kita bulatkan 8,37 %.

Ini adalah before-tax cost of debt perusahaan X.

Untuk mendapatkan after-tax cost of debt kita kalikan dengan (1 dikurang tax rate), yaitu 8,37% x (1-0,25) = 6,27 %

Contoh kedua : misalkan suatu perusahaan Y memperoleh credit rating BBB,

maka dari tabel diatas kita dapatkan credit-spread nya adalah 618,70 bps atau 6,1870 %.

Sehingga tingkat return wajar dari obligasi perusahaan adalah 6,7855% + 6,1870 % = 12,9725%, kita bulatkan 12,97 %.

Ini adalah before-tax cost of debt perusahaan Y.

Untuk mendapatkan after-tax cost of debt kita kalikan dengan 1 dikurang tax rate, yaitu 12,97% x (1-0,25) = 9,73 %

Dari kedua contoh ini dapat kita simpulkan bahwa semakin tinggi credit rating suatu perusahaan, maka resiko (gagal bayar) perusahaan tersebut semakin kecil, maka cost of debt nya tentu akan semakin kecil, dan sebaliknya.

3. Estimasi Cost of Debt dengan Synthetic Credit-Rating

Jika Perusahaan belum meiliki credit-rating dari Lembaga /Perusahaan Pemeringkat, maka ada dua pendekatan yang dapat digunakan untuk memperkirakan cost-of debt nya :

- Jika perusahaan tersebut baru melakukan pinjaman jangka panjang (long-term debt) ke suatu bank, maka cost of debt dapat di estimasikan dari tingkat bunga (interest rate) pinjaman tersebut, atau

- Cost of debt dapat diperkirakan dengan menggunakan suatu synthetic-rating Perusahaan.

Menurut Damodaran, credit-rating suatu perusahaan dapat diperkirakan dari Interest Coverage Ratio (EBIT/Interest Expense) perusahaan tersebut. Rating perkiraaan ini disebut Synthetic-rating.

Dengan Synthetic rating ini, kita seolah olah berperan sebagai lembaga pemeringkat untuk menentukan credit-rating suatu perusahaan.

Perlu ditekankan bahwa ini hanya merupakan suatu pendekatan saja yang menyederhanakan penilaian rating hanya berdasarkan satu financial ratio Perusahaan (interest coverage ratio).

Perusahaan Pemeringkat resmi (seperti Fitch Ratings, Standard & Poor atau PT Pefindo) tentu mempunyai metodologi yang lebih kompleks dalam menentukan credit-rating suatu perusahaan.

Dikutip dari Damodaran Online (https://pages.stern.nyu.edu), berikut contoh tabel Interest Coverage Ratio dan Rating

Source : Damodaran Online modified

Aswath Damodaran melakukan perhitungan untuk menghasilkan tabel synthetic rating tersebut dari data perusahaan perusahaan di Amerika tahun 1999 – 2000, dengan cara mengumpulkan data perusahaan yang telah memiliki credit-rating dari lembaga pemeringkat, kemudian menganalisa interest coverage ratio dan coupon dari corporate bond yang dikeluarkan perusahaan tersebut.

Jika ingin digunakan di Indoensia dengan kondisi saat ini, tentu saja tabel tersebut perlu disesuaikan.

Seperti cara yang dilakukan Damodaran, jika ingin membuat tabel synthetic rating versi Indonesia untuk kondisi saat ini, kita perlu menganalisa data perusahaan yang telah memiliki credit-rating dari lembaga pemeringkat, kemudian mengkaitkan nya dengan interest coverage ratio dan coupon dari corporate bond yang dikeluarkan perusahaan tersebut (atau menggunakan credit spread matrix dari data Penilai Harga Efek Indonesia) sehingga menghasilkan tabel rating seperti contoh diatas.

Penutup

Demikian penjelasan mengenai cara menghitung cost of debt Perusahaan. Selanjutnya cost of debt ini, mempunyai manfaat lebih lanjut karena ia merupakan bagian dari Weighted Average Cost of Capital (WACC).

WACC ini adalah rata rata tertimbang dari biaya modal perusahaan yang sangat bermanfaat dalam menentukan keputusan investasi dan valuasi saham perusahaan.

Baca juga artikel saya yang menjelaskan mengenai cost of equity (komponen lain pembentuk WACC) dan mengenai perhitungan WACC berikut :

Cara Menghitung Cost of Equity dengan Metode CAPM

Memahami Perhitungan Weighted Average Cost Of Capital (WACC)

Jika ada pertanyaan, masukan dan saran, jangan ragu ragu untuk disampaikan pada kolom komentar dibawah ini ya.

Source :

- Lawrence J Gitman & Chad J.Zutter, “Principles of Managerial Finance” 13th Edition

- Damodaran Online

- Investopedia.com

This post is also available in:

![]() English

English